今年も「緑の季節」がやってきました。6月は社労士事務所にとっては一年間でもっとも忙しい年度更新、算定基礎のシーズンですが、今の時期に事業所に届く労働保険料申告書一式が入った封筒が緑色なので、内々にはこのように呼んだりしています。繁忙期に先立って先日、三重県経営者協会の労働保険実務講座に登壇しました。もう10年ほど講師を担当している半日講座で改正点についてたっぷりと解説し、具体的な申告業務の流れについて演習を行いましたが、あらためてリアルで講座を実施することの意義と魅力を感じました。そしてリアルだからこそ、誰より講師が受講者のみなさんから学べることも多いですね。

(1)雇用保険料の引き上げへの対応

6月1日から労働保険の申告手続きが始まります。労働保険の年度更新とは、「新年度の概算保険料を納付するための申告・納付と前年度の保険料を精算するための確定保険料の申告・納付の手続き」のことをいいますが、今年度は年度の途中の10月から雇用保険料率が変更となることを踏まえて、概算保険料を算定しなければなりません。年度の上半期(4~9月)、下半期(10~翌年3月)のそれぞれの賃金総額見込に、各期間に適用される雇用保険料率を掛け合わせることになりますが、具体的な実務の流れとしては、22年度の賃金総額の見込額が、21年度の賃金総額と比較して2分の1以上2倍以下の額となる場合には、21年度の賃金総額の2分の1の額を上半期、下半期の賃金総額とすることになります。雇用保険被保険者の1年間の賃金総額の1/2の額にそれぞれの料率を掛け合わせて、雇用保険の概算保険料を算出すると理解すれば分かりやすいでしょう。

労働保険料の計算例

例)1年間の賃金総額 78,083千円

労災保険分

78,083千円 × 3/1,000 = 234,249円

雇用保険分

78,083千円 ÷ 2 = 39,042千円(端数切り上げ)+ 39,041千円(端数切り捨て)

計算方法

① 2022年4月1日~9月30日 料率9.5/1000

39,042千円 × 9.5/1,000 =370,899円

② 令和4年10月1日~令和5年3月31 料率13.5/1000

39,041千円 × 13.5/1,000 =527,053.5円

370,899円 + 527,053.5円=897,952円(端数切り捨て)

① +②=897,952円→22年度の雇用保険の概算保険料となります。

労働保険料

234,249円(労災保険分)+ 897,952円(雇用保険分)= 1,132,201円

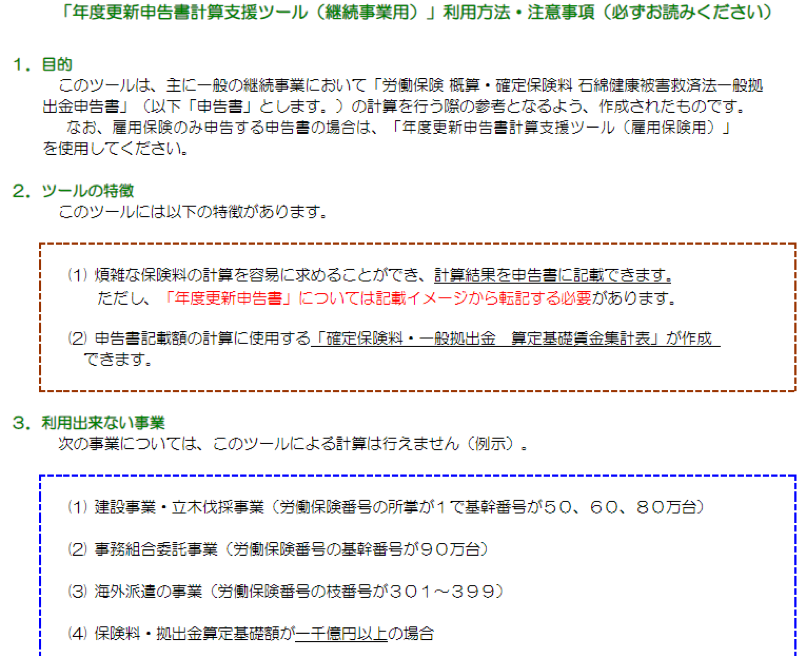

(2)年度更新申告書計算支援ツールについて

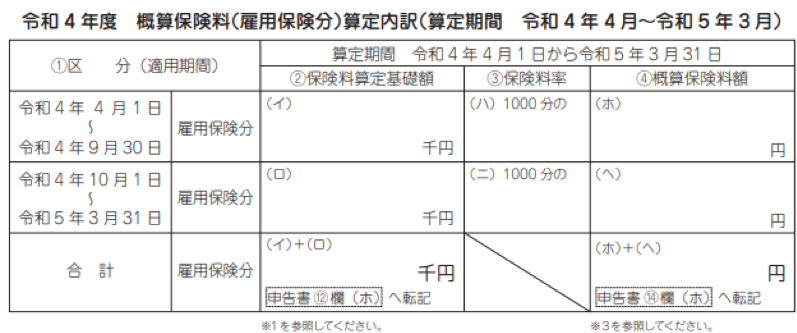

年度更新の実務の流れはとても複雑で、なおかつ申告書に記入するまでの準備が大変なことから、厚生労働省から「年度更新申告書計算支援ツール」というエクセルシートが公開されています。このシートはとても便利なので例年利用する人が多いのですが、今年は特に雇用保険料率の計算に伴うチェック項目も増えるため、さらに必要性が高まると思います。シートには、①継続事業用、②雇用保険用、③建設事業用の3種類がありますが、建設事業などの2元適用事業の業種を除いて継続事業用のシートを使うことになり、こちらで雇用保険料も労災保険料も計算することができます。

22年度は、雇用保険料率が4月~9月と10月~翌年3月で変わるという特殊な年度となるため、新たに「概算保険料(雇用保険料)算定内訳」という欄が設けられています。賃金集計表を入力してこの項目を選択すると、上半期、下半期に相当する雇用保険料が自動計算されるすぐれた機能となっていますので、ぜひチェックの意味でも活用したいものです。このシートで作成した内容はあくまで申告書のイメージであり、実際の申告書はカーボンで複写する形式のもので、また最近は電子申請で申告手続きを行なう例も少なくないため、シートを印刷してそのまま申告することはできません(シートには電子申請のe-Govの参考イメージも追加されています)。ただ、清書することで数字の誤りに気づいたり、計算式の仕組みをより理解することができたりしますので、確実に転記するように心掛けたいものです。

(3)年度更新のよくあるQ&Aについて

厚生労働省のリーフレットに年度更新のよくあるQ&Aが掲載されていますが、実務の現場で例年のように問われるものがありますので、以下に抜粋します。

Q4. 保険料の計算をしたら小数点以下が発生しました。切り捨てですか、切り上げですか?

A. 切り捨てになります。

なお、令和4年度においては、年度途中で雇用保険率が変更される予定であることから、概算保険料(雇用保険分)の算定方法が例年と異なります。詳しくはP.16の《概算保険料(雇用保険分)算定に係る留意事項》をご確認ください。

保険料の計算については切り捨て処理となりますが、今年は雇用保険料の変更の関係で例外が生じます。まず、賃金総額の見込額に千円未満の端数が生じる場合は切り捨てます。ただし、22年度の賃金総額の見込額が、前年度の賃金総額と比較して、2分の1以上2倍以下の額となる場合には、前年度の賃金総額の2分の1の額となりますが、千円未満の端数が生じる場合は、その端数について、4月~9月分は切り上げ、10月~翌年3月分は切り捨てます。概算保険料については、4月~9月分、10月~翌年3月分ともに1円未満の端数が生じた場合であってもその端数は切り捨てませんが、合計額については、1円未満の端数が生じた場合に端数を切り捨てます。

Q7. 申告書を間違えて記入してしまいました。どうしたらいいのですか?

A. 領収済通知書(納付書)以外であれば訂正できますので、訂正後の数字(文字)がわかるように書き直してください。訂正印は不要です。

Q8. 領収済通知書(納付書)の納付額を間違えて記入してしまいました。どうしたらいいのですか?

A. 訂正された領収済通知書(納付書)を使用することはできませんので、必ず新しいものを使用してください。

領収済通知書(納付書)は管轄の労働局に用意してあります(他の都道府県の領収済通知書(納付書)は使用できませんのでご注意ください。)。

手書きで申告書を作成する場合、思わず誤記してしまっても複写式となっているために修正することができず、慌ててしまうこともありますが、最終的な納付額以外は訂正することができ、ボールペンなどで二重線を引いてその脇に正しい数字や文字を書くことで対応できます。申告書にそもそも印鑑は必要ないため、訂正印を押す必要もありません。納付額を誤記した場合は、金融機関などでの納付手続きなどの関係から、数字はいっさい修正することができません。この場合は手間がかかりますが、新しい申告書に記載することになります。複数の事業所を有するなどで都道府県をまたぐような場合は、他の都道府県の申告書を使用することはできないため、やむを得ない場合は郵送などで取り寄せることになります。申告・納付期間を守れるように早めの対応を心掛けたいものです。

(4)申告書作成チェックポイントについて

厚生労働省のリーフレットには、年度更新の実務についてのチェックポイントがまとめられています。申告・納付の前にひと通りの確認に利用したいですが、特に今年の年度更新にあたってポイントとなるのは、以下の項目となります。

「確定保険料算定基礎賃金集計表」に設けている概算保険料(雇用保険分)算定内訳の雇用保険率は、適用期間に該当する保険料率を記入していますか?

雇用保険分の概算保険料の賃金総額及び保険料額(⑫欄(ホ)、⑭欄(ホ))について、「確定保険料算定基礎賃金集計表」に設けている概算保険料(雇用保険分)算定内訳から転記していますか?

今年の雇用保険の概算保険料が2種類になることは解説した通りですが、上半期、下半期のそれぞれの雇用保険料が正しいかどうか、あらためて確認することになります。そして、最後に集計表の概算保険料を申告書の「⑫欄(ホ)、⑭欄(ホ)」に確実に転記しているかどうかをチェックします。いずれも実務のごく基本的な流れですが、例年の手続きとは異なる部分にもなりますので、とりわけ細心に注意するようにしたいものです。